年金を受け取れない場合

サラリーマンが年金を受け取る場合、原則として老齢基礎年金と老齢厚生年金という2つの年金があります。原則として、2つを一緒に受け取ります。

年金は、65歳から満額を受け取ることができますが、65歳以降もサラリーマンとして働く場合は、年金の一部が支給停止になる可能性があります。

すなわち、老齢厚生年金と給与の合計額がひと月あたり48万円を超える場合には、老齢厚生年金の一部又は全部が支給停止となります。老齢基礎年金は停止されません。

年金を繰り上げて受け取る場合

希望すれば60歳から65歳になるまでの間に繰り上げて受け取ることができます。ただし、繰り上げて受け取る時点に応じて年金は減額され、その額は一生変わりません。

昭和37年4月1日以前に生まれた人は、ひと月当たり0.5%減額されます。また、昭和37年4月2日以降に生まれた人は、ひと月当たり0.4%減額されます。

それぞれの減額率は、0.5又は0.4×月数になるね。例えば、昭和37年4月1日以前に生まれた人が、60歳から受け取るときは、12か月×5年=60か月、0.5%×60か月=30% つまり、30%も減額されることになるよ!10万円が7万円になっちゃうね!

この減らされた年金額は一生変わりませんので、早く受け取るときは、長い期間受け取ることはできますが、それで良いのかしっかり考える必要があります。

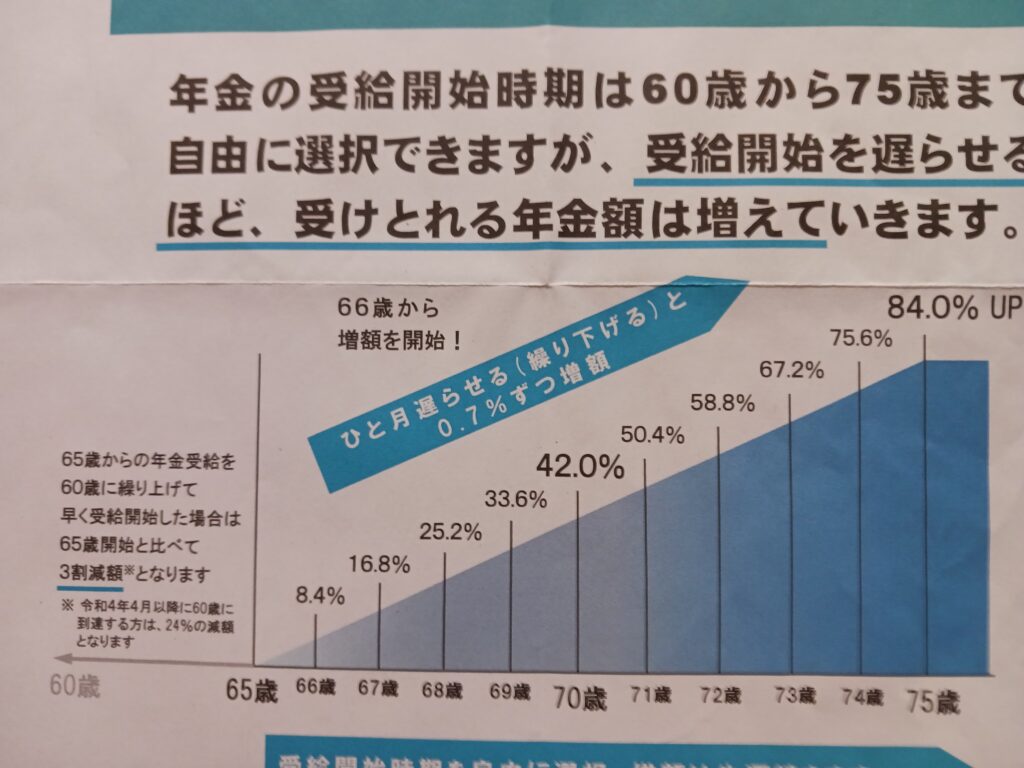

年金を繰り下げて受け取る場合

年金は、65歳から受け取るときには満額支給されますが、年金を受け取るのをひと月遅らせる(繰り下げる)と0.7%ずつ増額されます。

具体的には、老齢基礎年金と老齢厚生年金を65歳では受け取らず、66歳から75歳までの間に繰り下げて受け取れば、増額させることができます。

ここで気を付けてね!最初の1年間は増えた分を受け取れないよ。つまり、66歳になるまで増額率は適用されるけど、年金を受け取ることはできないよ。

繰り下げた期間に応じて年金が増額され、その増えた年金額は一生変わりません。そして、老齢基礎年金と老齢厚生年金を別々に繰り下げることもできます。

ひと月0.77%増えるから、仮に70歳まで年金を受け取るのを遅らせると、42%増えるよ。75歳まで遅らせると、84%もアップするよ!ただし、年金受給を繰り下げている間、給与と本来もらえる老齢厚生年金の合計が48万円を超えると、超えた額の半分が支給停止となり、その部分は増額の対象から外されることに注意する必要があるよ。

最初の年金額を長い期間受け取るか、受け取る期間が、1年~10年間短くなるけど、その分増えた年金額を受け取るか、どっちが自分の第2の人生にとって得かじっくりと考えたいね!

最後に

このように、年金は受け取る方法を選択することができます。どのような選択が第2の人生にとってベストであるか考えるうえで、この記事がお役に立てれば幸いです。

この記事は、受け取る時期の選択に応じて年金額が増減することについて、簡単に理解できるようにするため、受給対象者がもっと多いと考えられる老齢基礎年金と老齢厚生年金を例にして、まとめております。他の年金、例外事項、細部の条件等を省略していることをこの場を借りて申し添えます。

![]()

![]()

![]()

![]()

![]()

コメント